El euríbor es uno de los índices económicos más conocidos y el índice de referencia para la mayoría de los productos hipotecarios de tipo variable que se contratan en España. Se trata del Tipo Europeo de Oferta Interbancaria, haciendo referencia así al precio por el que las entidades bancarias del territorio europeo se prestan dinero entre sí. Este índice va variando diariamente y afecta de manera directa a las personas que tienen contratada una hipoteca de tipo variable con el euríbor como índice de referencia.

Índice

Hipotecas y euríbor: Situación en España

La relación entre las hipotecas y el euríbor es muy sencilla. El euríbor es el índice de referencia más común en las hipotecas variables en nuestro país. En el caso de que este aumente, al momento de hacer la revisión (semestral o anual), los intereses a pagar por el préstamo aumentarán y, por tanto, los clientes deberán pagar más cada mes. Del mismo modo, si el euríbor baja, la cuota a pagar se reduce.

En el año 2022, este índice se encontraba en positivo y subiendo, tendencia que ha continuado en el primer semestre de 2023, llegando hasta el 4%. ¿Pero qué va a pasar en los próximos años? ¿Por qué se produce esta subida? ¿Cuánto puede subir la hipoteca?

¿Cómo se encuentra el euríbor actualmente?

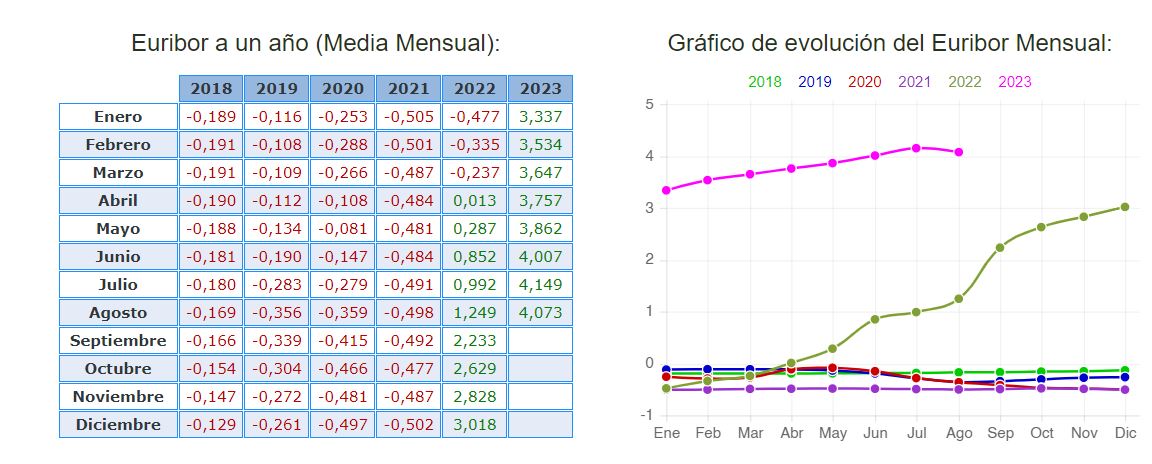

Tras haber pasado de un porcentaje negativo a positivo en abril del 2022, el euríbor alcanzó el 1% el 15 de julio de ese mismo año. En el año 2023 la tendencia a seguido subiendo, llegando a alcanzar el 4% en Junio de 2023.

Con la subida de los tipos del BCE en el mes de septiembre, el euríbor que parecía que se estaba estabilizando, e incluso bajando,** volvía a subir, llegando al 4,2%**. Una cifra que no se alcanzaba desde 2008. Sin embargo, se cierra el año con una grab bajada, cerrando en un 3,5%

Aunque se encuentra fluctuando diariamente, y parecía que estaba disminuyendo, esta variación en el porcentaje ha sido como un espejismo, ya que tras los cambios en los tipos, este vuelve a aumentar, siguiendo la tendencia que comenzó en 2022. Consulta aquí la evolución diaria del euríbor.

¿Cuánto subió el euríbor en 2022?

Saber la previsión de las variaciones que tendrá el euríbor en los próximos años puede ser algo complicado. Durante el año 2022, siguió subiendo, y terminó el año llegando al 3% e incluso ha superado este porcentaje en el año 2023.

Los expertos tienen dudas y valoran diferentes situaciones sobre lo que podrá ocurrir a partir del año 2024. Lo que sí es claro es que este aumento en el índice de referencia se mantendrá en los próximos meses.

El Euríbor en 2023

En el año 2023, el euríbor subió hasta superar 4%. Este porcentaje, al que se llegó en junio, se y se mantuvo durante meses. Como hemos mencionado, con la subida de los tipos del BCE, el porcentaje que parecía estabilizarse, vuelvía a subir.

Sin embargo, el 2023 cierra con la bajada del Euríbor del es de dcicimebre, quedándose en alrededor del 3,6% de media mensual en el último mes del año. Y se encuentra en descenso.

Evolución del euríbor ¿Cuál es el más alto de la historia?

Como hemos explicado, el euríbor varía constantemente y, dependiendo de la época y la situación económica que se esté viviendo en Europa, tiene tendencia negativa, positiva o se mantiene.

Veníamos de una época en la que el euríbor se mantuvo durante un tiempo prolongado en negativo, pero no hace tantos años, esto no era así. Mientras que en enero del 2021 se marcó su mínimo histórico con un -0,505%, en julio del año 2008 llegó a su máximo con un 5,393%.

Si bien es cierto que según las previsiones el euríbor seguiría subiendo o manteniéndose en los últimos meses del 2023, este dato no llegará a alcanzar niveles tan elevados como a finales de la primera década de este siglo. Se econtraba cada vez más cerca, hasta su caída en picadoen este último mes.

Por qué se produce la subida del euríbor

Las variaciones que se producen en el euríbor están directamente relacionadas con las operaciones económicas que se efectúan mensualmente dentro del territorio europeo. De esta manera, si no se producen muchas operaciones, es decir, hay poco dinero en circulación, el euríbor sube. De la misma forma, cuando hay mucho movimiento monetario, el euríbor suele bajar.

Por otro lado, cuando los bancos se prestan dinero de unos a otros, si el riesgo de impago es bajo, el euríbor baja y si el riesgo es alto, sube.

Debemos tener en cuenta que existen gran cantidad de factores macroeconómicos que afectan al precio del dinero. Algunos de estos son el precio de bienes como el petróleo, las Bolsas, otras divisas, etc.

Además, desde el Banco Central Europeo bajan el euríbor en ciertos momentos para reactivar la economía, ya que se abaratan los precios y el dinero vale más. Si el euríbor disminuye lo hacen las cuotas de las hipotecas y las familias tienen un mayor poder adquisitivo, lo cual les permite un mayor consumo.

¿Qué consecuencias tiene la subida del euríbor?

La subida del euríbor trae consigo consecuencias que afectarán a gran cantidad de la población, principalmente a las que contrataron su préstamo hipotecario a tipo variable. De esta manera se podrán ver diferentes efectos en:

- Subida de las hipotecas. Teniendo en cuenta que las hipotecas variables, así como las mixtas en su parte variable, están referenciadas por este índice. El precio a pagar aumenta.

- Disminución del consumo. Al encarecerse los precios, las operaciones, como las inversiones, suelen reducirse.

- Encarecimiento de los créditos al consumo y para empresas. Es muy probable, según lo comentado en el punto anterior, que la subida del euríbor afecte a la actividad de las empresas, tanto las grandes como las Pymes.

- Aumento de la morosidad. Con un aumento de los precios, es posible que algunas personas no puedan pagar sus cuotas y derive en impagos.

Como podemos comprobar, el problema de la subida del euríbor es que conlleva un encarecimiento de los préstamos, lo cual trae diferentes consecuencias y reacciones por parte de las personas y sus hábitos de consumo.

¿Afecta solo a las hipotecas variables?

La subida del euríbor no solo afecta a las hipotecas de tipo variable. De forma directa, la subida en el índice de referencia también afecta a las hipotecas mixtas, ya que la segunda parte del préstamo hipotecario es de tipo variable y también suele tener como referencia el euríbor.

Pero esto no es todo. Un aumento del precio en las hipotecas variables suele conllevar una subida de las hipotecas fijas. Las entidades financieras suben el tipo de interés de las fijas con el objetivo de hacer siempre las variables más atractivas. De esta manera, suben los tipos de las fijas. Recuerda que esto no afecta a las personas que la tengan contratada, solo a las personas que consigan ahora su préstamo hipotecario o realicen un subrogación para cambiarse de banco.

¿Cuánto me sube la hipoteca si sube el euríbor?

El encarecimiento de las hipotecas va a depender de cómo es la subida del euríbor. Es decir, que para saber cómo nos afectará exactamente, deberemos hacer un cálculo teniendo en cuenta con qué índice nos calcularon el precio en la revisión anterior de la hipoteca y cuál será más o menos el índice con el que nos lo calcularán en la próxima. Y además debemos pensar en el plazo del pago del préstamo.

Desde el Banco de España, el euríbor hipotecario se calcula mensualmente, teniendo en cuenta la media de los valores diarios y este es el euríbor que afecta a las hipotecas en nuestro país.

Así, por ejemplo, según los datos del mes de septiembre de 2023 , una hipoteca variable (que tiene como interés el 0,99 + euríbor) de unos 150.000 € y con un plazo a 30 años aumentará alrededor de 150 € al mes. Llegando casi a pagar más de 2.000 € anuales con respecto a años anteriores.

Con esas mismas características, para un préstamo hipotecario de 300.000 € las cuotas mensuales tendrían un encarecimiento de más de 250 €, los que significa un aumento de alrededor de 3.000 € anuales.

Cómo están los intereses de las hipotecas

Aunque se encuentra variando continuamente, ahora está en aumento, principalmente como consecuencia de la subida del euríbor y la inflación actual. Según datos recientes de mayo de este año, los intereses en las hipotecas se encuentran alrededor del 4% (Aquí se engloban los tipos fijos y variables).

Son tipos muy altos, teniendo en cuenta a lo que estábamos acostumbrados en este último periodo. Volvemos a la época de hace unos años, en la que se ofrecía desde un 3 a incluso un 5%. Venimos de una época en el que el euríbor se encontraba en mínimos históricos, pero vuelve a subir.

En estos momentos, las hipotecas mixtas, se están volviend una opción muy popular, para evitar el euríbor alto actual y en unos años beneficiarse de la bajada del msimo.

Si estás pensando en contratar una hipoteca, nuestra recomendación es que compruebes bien las diferentes opciones, quizá una hipoteca mixta, en estos tiempos de subida del euríbor, puede ser una gra opción. Aquí te recomendamos también qué tipo de hipoteca es mejor contratar según la situación que estamos viviendo en la actualidad.