Jubilación anticipada voluntaria

Actualmente, es posible retirarse del trabajo y recibir la pensión de jubilación antes de haber llegado al límite de edad establecido. Sin embargo, para ellos será necesario cumplir con unos requisitos concretos y además, este adelanto tendrá consecuencias en cuanto a la cantidad de dinero que se recibirá como pensión.

Según determina la Seguridad Social, hay diferentes motivos y formas para este retiro temprano. Un ejemplo son los trabajadores de empleos como la minería. Aunque, al referirnos a jubilación anticipada, generalmente se suele hablar de la voluntaria, es decir, la que se efectúa por deseo del trabajador.

¿Quién tiene derecho a la jubilación anticipada?

Existen diferentes razones por las que un trabajador puede retirarse de forma temprana del mercado laboral, que nos hace diferenciar entre diferentes tipos de jubilación anticipada:

- Jubilación anticipada voluntaria: la que solicita el trabajador siempre y cuando cumpla los requisitos que veremos posteriormente.

- Cese involuntario del trabajador, conocido como forzoso. Se produce cuando hay un despido colectivo, objetivo, la extinción del contrato o el fallecimiento o incapacidad del empresario. El trabajador aquí deberá tener al menos 4 años menos de la edad de jubilación y periodo de cotización de mínimo 33 años, entre otros requisitos.

- Debido al grupo o actividad profesional, para empleos de naturaleza excepcionalmente penosa, peligrosa, tóxica, insalubre o de alto índice de mortalidad. Por ejemplo, mineros, trabajadores aéreos, ferroviarios, taurinos, bomberos…

- Por discapacidad, cuando el trabajador tenga una discapacidad igual o superior al 65% o, en su caso, al 45%.

No debemos confundir la jubilación anticipada con la prejubilación. Esta última es una práctica no regulada por la Seguridad Social y que se trata de un acuerdo entre trabajador y empleador.

Requisitos para acceder a la jubilación anticipada voluntaria

En caso de que quieres retirarte del mundo laboral antes de tiempo, es imprescindible que cumplas con una serie de requisitos:

- Edad: Se deberá tener como mínimo dos años menos de la edad ordinaria de jubilación establecida. En el caso de los trabajadores que hayan alcanzado 37 años y 9 meses cotizados, podrán llevarla a cabo con mínimo 63 años. Quienes no hayan alcanzado ese tiempo cotizado, podrán hacerlo a los 64 años y 2 meses. En estos casos se considera como edad de jubilación la que hubiera correspondido al trabajador seguir en el mundo laboral.

- Estar de alta o en situación asimilada en la Seguridad Social.

- Haber cotizado al menos 35 años. Además, de estos años cotizados, debe hacer 2 que hayan sido en los últimos 15 años. (Se incluyen ahora también los años en servicio militar obligatorio, la prestación social sustitutoria y el servicio social femenino)

- Para los trabajadores del sistema especial para trabajadores por cuenta ajena agrarios, en los últimos 10 años cotizados, al menos seis deberán corresponder a períodos de actividad efectiva en este sistema especial.

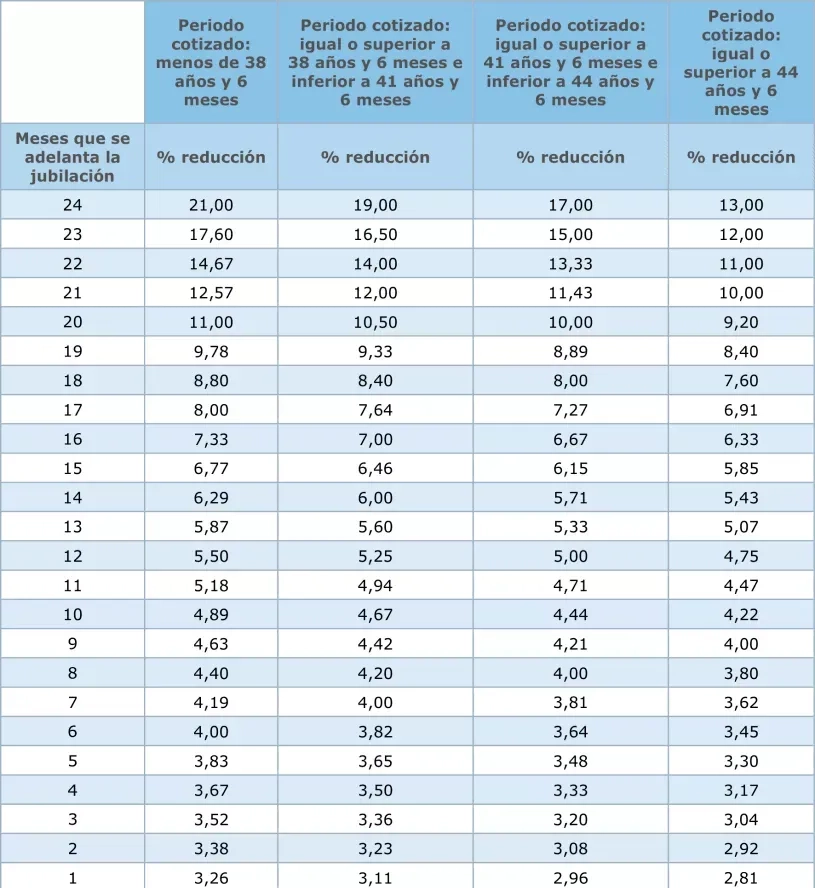

Además de cumplir con los requisitos mencionados, hay uno más en lo que se refiere a la pensión a percibir-

“El importe de la pensión a percibir en caso de jubilación anticipada tiene que ser superior a la pensión mínima que correspondería al interesado al cumplimiento de los 65 años.”

Actualmente, en el año 2023 es de 13.526,80 € al año con cónyuge a cargo o 10.963,40 € sin cónyuge. En el caso de que esta cifra no se supere, no se podrá acceder a la jubilación anticipada voluntaria.

Tablas de edad de jubilación